Warum dieser Leitfaden anders an die Prepaid-Karte herangeht

Vor acht Jahren habe ich angefangen, Zahlungsmethoden im deutschen Glücksspielmarkt zu sezieren, und seitdem ist mir ein Satz tausendfach begegnet: "Mit der Paysafecard spiele ich anonym." Stimmt halt nur zur Hälfte. Wer in Deutschland ein Paysafecard Casino nutzt, bewegt sich in einem der am strengsten regulierten Online-Glücksspielmärkte der Welt, und dort bedeutet "anonym" etwas anderes als auf einer Seite, die ihren Server irgendwo in der Karibik betreibt. Genau dieser Unterschied ist der rote Faden dieses Leitfadens.

Ein Paysafecard Casino in Deutschland ist ein Anbieter mit GGL-Lizenz, der den 16-stelligen Prepaid-PIN als Einzahlungsweg akzeptiert. Das klingt unspektakulär, hat aber drei Konsequenzen, die kaum jemand sauber auseinanderhält: Erstens schützt die Karte deine Bankdaten, nicht deine Identität gegenüber dem Casino. Zweitens greift unabhängig von der Karte ein gesetzliches Einzahlungslimit von 1.000 € pro Monat, das anbieterübergreifend über das System LUGAS überwacht wird. Drittens kannst du Gewinne in aller Regel nicht zurück auf die Karte buchen lassen, weil die Geldwäscheprävention einen Auszahlungsweg auf deinen eigenen Namen verlangt.

Ich habe in diesen Jahren genug Foren-Threads, Affiliate-Listen und "Testsieger"-Tabellen gesehen, um zu wissen, woran die meisten Texte zu diesem Thema scheitern: Sie verwechseln das Produktlimit der Karte mit dem gesetzlichen Limit, sie verkaufen "ohne Verifizierung" als Feature, obwohl es im legalen Markt kein solches Schlupfloch gibt, und sie reden über Sicherheit, ohne eine einzige belastbare Zahl zu nennen. Dieser Leitfaden macht es anders. Hier geht es um die Mechanik des Zahlungsmittels, um die rechtliche Lage und um den realen Spielerschutz, jeweils mit Daten unterlegt statt mit Werbefloskeln. Ich erkläre, wie die Karte technisch im Kassenbereich funktioniert, warum der legale Markt strukturell anders aussieht als der internationale, welche Limits tatsächlich gelten und wo die viel beschworene Anonymität ihre Grenze findet.

Was du am Ende mitnimmst, ist kein Ranking und keine Empfehlung, sondern ein Verständnis dafür, wie das alles zusammenhängt. Denn wer die Mechanik begreift, fällt nicht mehr auf die irreführenden Versprechen herein, die diese Nische seit Jahren prägen.

Bevor es um Recht, Limits und Schutzmechanismen geht, lohnt ein nüchterner Blick darauf, was dieses kleine Stück Plastik mit den 16 Ziffern überhaupt ist und warum es ausgerechnet im Glücksspiel so beliebt wurde.

Das Wichtigste über die Prepaid-Karte im legalen Casino in 60 Sekunden

- Legal heißt GGL-lizenziert: Der erlaubte deutsche Markt setzte 2024 rund 14,4 Mrd. € um, davon etwa 4 Mrd. € bei regulierten Online-Anbietern, und nur dort gelten die Schutzregeln.

- Das Einzahlungslimit liegt bei 1.000 € pro Kalendermonat, anbieterübergreifend über das System LUGAS überwacht, völlig unabhängig vom Produktlimit der Karte selbst.

- Auszahlung zurück auf die Karte ist in der Regel ausgeschlossen; das Geld läuft über Bank oder ein verifiziertes myPaysafe-Konto auf deinen eigenen Namen.

- Echte Anonymität gegenüber dem Casino gibt es nicht: Die Sperrdatei OASIS führte 2025 rund 367.000 aktive Spielersperren, und die dahinterstehende KYC-Pflicht betrifft jeden lizenzierten Anbieter.

Ein Stück Papier mit 16 Ziffern und warum das im Glücksspiel zählt

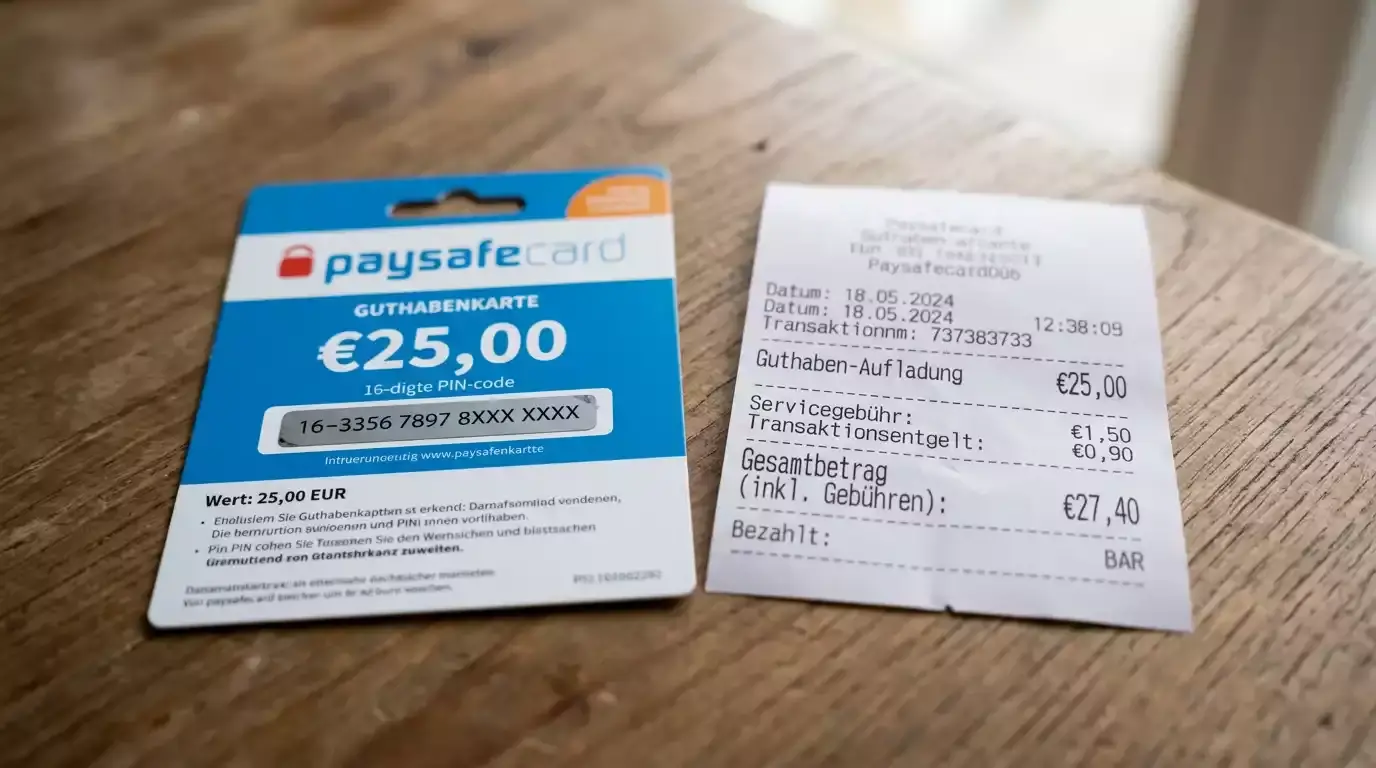

Stell dir einen Kassenbon vor, der Geld wert ist. Genau so funktioniert die Paysafecard im Kern: Du zahlst an einer Verkaufsstelle Bargeld ein und bekommst dafür einen Beleg mit einem 16-stelligen PIN. Diesen Code gibst du später im Internet ein, und das hinterlegte Guthaben wandert dorthin, wo du es ausgeben willst. Es gibt kein Konto, das du eröffnen musst, keine IBAN, die du herausgibst, und keine Kreditkartennummer, die irgendwo gespeichert wird. Diese Entkopplung von der Bank ist der gesamte Trick, und sie erklärt, warum die Karte ausgerechnet im Glücksspiel einen so festen Platz hat.

Der Mechanismus stammt nicht von gestern. Die Karte wurde 2000 in Österreich eingeführt und startete 2001 in Deutschland, also lange bevor von reguliertem Online-Glücksspiel überhaupt die Rede war. In dieser Zeit hat sich das Produkt von einem Nischen-Zahlungsmittel für Jugendliche ohne Kreditkarte zu einem etablierten Prepaid-Standard entwickelt, der heute an Tankstellen, in Supermärkten und Kiosken in ganz Europa erhältlich ist.

Die Paysafecard ist älter als das iPhone, YouTube und Facebook. Als sie 2001 in Deutschland an den Start ging, surfte die Mehrheit der Haushalte noch über das Modem ins Netz, und an Online-Casinos mit Behördenlizenz dachte niemand.

Im Zahlungsverkehr insgesamt spielt die Prepaid-Karte eine Nebenrolle, und das sollte man ehrlich einordnen. PayPal war 2025 mit knapp 28,7 % Umsatzanteil das führende Online-Zahlungsverfahren in Deutschland, während Prepaid-Karten wie die Paysafecard statistisch noch unter "Sonstige" laufen, also ohne nennenswerten Marktanteil im allgemeinen E-Commerce. Diese Diskrepanz ist aufschlussreich: Was beim Online-Shopping ein Randphänomen ist, wird im Glücksspiel zur bevorzugten Methode. Der Grund liegt nicht im Komfort, sondern im Kontrollgefühl. Wer mit Bargeld einen Voucher kauft, hat eine harte Obergrenze in der Hand, die kein Klick und kein Bonus aufweichen kann.

Hier lohnt eine Begriffsklärung, weil rund um die Karte ein eigenes Vokabular kursiert.

Prepaid-PIN — der 16-stellige Zifferncode, der den Gegenwert des eingezahlten Bargelds repräsentiert. "Prepaid" bedeutet vorausbezahlt: Das Guthaben existiert bereits, bevor du es einsetzt, ein Überziehen ist technisch unmöglich. Der PIN ist der eigentliche Wert, nicht das bedruckte Papier.

Wichtig ist die Unterscheidung zwischen der klassischen Karte und dem dazugehörigen Online-Konto, dem sogenannten myPaysafe. Die reine Karte ist anonym im Verhältnis zur Bank, aber in der Höhe stark begrenzt. Wer größere Beträge bewegen oder Codes verwalten will, legt ein myPaysafe-Konto an, und genau ab diesem Schritt verändert sich die Anonymitätslage grundlegend, weil das Konto auf einen Namen läuft. Diese Zweiteilung zieht sich durch alle praktischen Fragen, von der Einzahlungshöhe bis zur Auszahlung, und ich werde sie in den folgenden Abschnitten immer wieder aufgreifen.

Die Karte selbst speichert keine Daten über dich. Sie ist ein Wertträger, vergleichbar mit einem Geldschein, dessen Wert an einen Code geknüpft ist. Alles, was an Verifizierung, Limits und Kontodaten dazukommt, entsteht erst durch das myPaysafe-Konto und durch die gesetzlichen Vorgaben des Casinos, nicht durch die Karte.

Damit ist das technische Fundament gelegt. Die Karte ist simpel, alt und bewusst bankfern konstruiert. Kompliziert wird es erst, wenn dieses simple Werkzeug auf den deutschen Rechtsrahmen trifft, und das ist der nächste Punkt.

Warum ein Logo nichts heißt und die Lizenz alles

Frag dich einmal, woran du eigentlich erkennst, ob eine Glücksspielseite legal ist. Am seriös wirkenden Design? An den vertrauten Provider-Logos? An der deutschen Sprache und der Euro-Anzeige? Nichts davon ist ein Beweis, und das ist die unbequeme Wahrheit, die in dieser Nische fast immer untergeht. Der einzige belastbare Marker ist die Lizenz der Gemeinsamen Glücksspielbehörde der Länder, und ob ein Anbieter sie hat, lässt sich in Sekunden prüfen.

Die Größenordnungen helfen, das Problem zu verstehen. Der legale Glücksspielmarkt in Deutschland, terrestrisch und online zusammen, kam 2024 auf einen Bruttospielertrag von rund 14,4 Mrd. €, ein Plus von etwa fünf Prozent gegenüber dem Vorjahr, wovon ungefähr 4 Mrd. € auf GGL-regulierte Anbieter entfielen. Dem steht ein illegaler Sektor gegenüber, dessen deutschsprachiges Online-Volumen auf 500 bis 600 Mio. € geschätzt wird, also auf grob drei bis vier Prozent des gesamten erlaubten Marktes. Der Marktanteil illegaler Online-Angebote lag 2024 trotz aller Aufsicht erneut bei rund 25 Prozent. Diese letzte Zahl ist der eigentliche Konflikt der Branche: Ein Viertel des Online-Geschehens findet außerhalb der Regulierung statt.

Hier kommt ein Begriff ins Spiel, der den gesamten politischen Streit zusammenfasst.

Kanalisierung — der Anteil der Spieler, der im legalen, regulierten Markt bleibt, statt zu nicht lizenzierten Anbietern abzuwandern. Je höher die Kanalisierung, desto mehr Menschen genießen den gesetzlichen Schutz. Sie ist das zentrale Erfolgskriterium des Glücksspielstaatsvertrags.

Und genau über diese Kanalisierung streiten Behörde und Branche erbittert. Eine von der GGL beauftragte Studie beziffert die Quote auf 77 Prozent, der illegale Anteil läge demnach bei etwa 23 Prozent. Die Anbieterseite hält dagegen und spricht je nach Segment, etwa bei Online-Slots, von deutlich niedrigeren Werten. Dahinter steckt mehr als eine Zahlenspielerei. Wenn die offizielle Quote zu optimistisch ist, dann verlieren die strengen deutschen Regeln genau die Spieler an den Schwarzmarkt, die sie eigentlich schützen sollen. Dr. Dirk Quermann, der Präsident des Deutschen Online Casinoverbands, hat die Lage der legalen Anbieter auf einer Branchenkonferenz drastisch beschrieben: Es sei wirklich schwer, auf dem deutschen Markt zu überleben, und ohne eine gemeinsame Lösung von Branche, Behörde und Politik sei er derzeit kein überlebensfähiger Markt. Seine Geschäftsführerkollegin Julia Lensing fasste das Gegenstück dazu nüchtern zusammen, als sie feststellte, der Schwarzmarkt bleibe hochdynamisch und international.

Für dich als Spieler hat dieser Konflikt eine sehr konkrete Folge: Ein illegaler Anbieter umwirbt dich oft mit höheren Limits, fetteren Boni und dem Versprechen, ohne Verifizierung auszukommen. Das wirkt attraktiver, ist aber genau der Köder. Verschwindet dein Guthaben oder verweigert die Seite die Auszahlung, gibt es keine deutsche Behörde, an die du dich wenden kannst. Beim lizenzierten Anbieter existiert dieser Rückhalt.

Die Paysafecard ändert an dieser Logik nichts. Sie ist ein Zahlungsmittel, keine Lizenz. Ich habe oft erlebt, dass Spieler glauben, die Karte mache eine Seite automatisch sicher, weil ja keine Bankdaten fließen. Das ist ein Trugschluss. Du kannst mit einer Paysafecard genauso bei einem illegalen Anbieter einzahlen wie bei einem legalen, der Code interessiert sich nicht für die Lizenz des Empfängers. Der Schutz entsteht ausschließlich durch die Wahl eines GGL-regulierten Casinos, und die Karte ist dann nur die Methode, mit der du dort dein Guthaben aufbuchst.

So prüfst du richtig

- Die Lizenznummer der GGL im Seitenfooter kontrollieren und mit der offiziellen Whitelist abgleichen.

- Auf das verpflichtende Einzahlungslimit von 1.000 € pro Monat achten, das jeder legale Anbieter umsetzen muss.

- Den jederzeit sichtbaren Panikbutton und den Verweis auf das Sperrsystem als Pflichtmerkmale erkennen.

Daran erkennst du den Schwarzmarkt

- Werbung mit "ohne Limit" oder "ohne Verifizierung" als angeblichem Vorteil.

- Fehlende oder erfundene Lizenzangaben, häufig mit Verweis auf Curacao statt auf die GGL.

- Aggressive Bonusversprechen, die im regulierten Markt rechtlich gar nicht zulässig wären.

Wer tiefer einsteigen will, wie sich eine GGL-Lizenz im Detail erkennen und gegen gefälschte Siegel abgrenzen lässt, findet die vollständige rechtliche Einordnung in unserem Beitrag dazu, wann ein Paysafecard Casino in Deutschland wirklich legal ist. Für diesen Leitfaden reicht der Kerngedanke: Die Lizenz ist der einzige Schutz, den du hast, und die Karte ersetzt sie nicht.

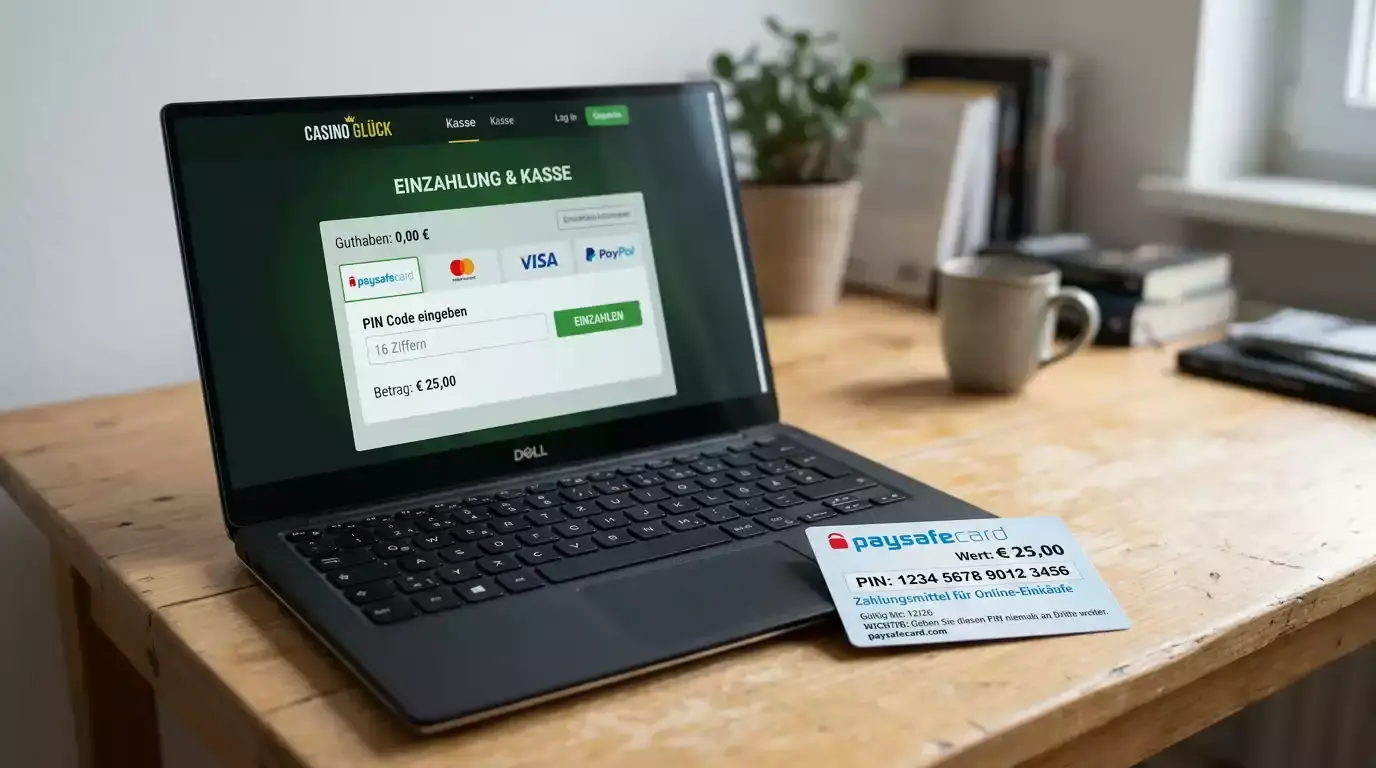

Vom Kassenbon zum Spielguthaben in unter zwei Minuten

Die Einzahlung ist der Teil, der wirklich reibungslos läuft, und das ist kein Zufall, sondern das Verkaufsargument der Karte. Anders als bei der Auszahlung, die ich gleich noch auseinandernehme, gibt es hier keine Wartezeit und keine versteckte Hürde. Du löst einen Code ein, und das Guthaben steht sofort bereit.

50 €

Maximum pro Zahlung ohne myPaysafe-Konto

1.000 €

Maximum pro Transaktion mit verifiziertem Konto

sofort

Gutschrift nach Eingabe des PIN

Diese Zahlen aus der Produktstruktur der Karte sind wichtig zu verstehen, weil sie mit dem gesetzlichen Limit oft verwechselt werden. Ohne myPaysafe-Konto gilt ein Limit von 50 € pro Zahlung. Mit einem verifizierten Konto sind bis zu 1.000 € pro Transaktion möglich, wobei häufig ein Tageslimit von 250 € greift und Online-Aufladungen pro Vorgang bei maximal 150 € liegen. Das sind Vorgaben des Zahlungsdienstleisters, kein Gesetz, und sie unterscheiden sich grundlegend von der staatlichen Obergrenze, um die es im nächsten Abschnitt geht.

Der eigentliche Ablauf ist in jedem lizenzierten Casino nach demselben Muster aufgebaut. Du kaufst zunächst einen Voucher, entweder physisch an einer Verkaufsstelle oder online über dein myPaysafe-Konto. Im Casino navigierst du dann in den Kassenbereich, wählst die Paysafecard als Methode, gibst den Betrag und den 16-stelligen PIN ein und bestätigst. Das System prüft den Code, zieht den Betrag vom Voucher ab und schreibt ihn deinem Spielerkonto gut. Bleibt nach einer Einzahlung ein Restguthaben auf dem Code, kannst du diesen Rest bei einer späteren Transaktion weiterverwenden, solange der Code gültig ist.

Vor der ersten Einzahlung

- Prüfen, ob das Casino eine gültige GGL-Lizenz führt, bevor überhaupt ein Code eingegeben wird.

- Den passenden Voucher-Betrag wählen, damit kein unnötiges Restguthaben auf dem Code liegen bleibt.

- Klären, über welchen Weg eine spätere Auszahlung läuft, denn der Rückweg ist nicht die Karte.

- Das persönliche Monatsbudget festlegen, bevor das gesetzliche Limit von 1.000 € überhaupt zur Frage wird.

Ein Detail, das viele unterschätzt: Die Mindesteinzahlung wird nicht von der Karte bestimmt, sondern vom Casino. Manche Anbieter starten bei 5 oder 10 €, andere setzen die Schwelle höher an. Wer mit kleinen Beträgen arbeiten will, sollte das im Vorfeld prüfen, weil ein gekaufter 10-Euro-Voucher bei einer Mindesteinzahlung von 20 € schlicht nicht funktioniert und der Code dann unbenutzt herumliegt.

Den vollständigen, klickgenauen Ablauf mit allen Stolperfallen, von der falschen Betragswahl bis zum abgelehnten Code, habe ich in einem eigenen Beitrag aufgeschlüsselt, der zeigt, wie du Schritt für Schritt mit der Paysafecard im Casino einzahlst. Für den Überblick genügt: Die Einzahlung ist schnell und unkompliziert, die wahren Fragen entstehen bei Limit und Auszahlung.

Zwei Limits, die ständig verwechselt werden

Das größte Missverständnis dieser Nische lässt sich in einem Satz auflösen: Es gibt nicht ein Limit, sondern zwei, und sie haben nichts miteinander zu tun. Das eine kommt vom Zahlungsdienstleister, das andere vom deutschen Gesetzgeber. Wer das durcheinanderbringt, glaubt schnell an Schlupflöcher, die keine sind.

Das erste Limit ist das Produktlimit der Karte, das ich im vorigen Abschnitt schon angerissen habe. Ohne myPaysafe-Konto sind es 50 € pro Zahlung, mit verifiziertem Konto bis zu 1.000 € pro Transaktion bei einem oft geltenden Tageslimit von 250 €. Das zweite Limit ist das entscheidende, weil es niemand umgehen kann, und dahinter steckt ein technisches System mit einem sperrigen Namen. LUGAS ist das anbieterübergreifende Limit- und Spielerstatus-System des deutschen Glücksspielstaatsvertrags. Es überwacht in Echtzeit, wie viel ein Spieler über alle lizenzierten Anbieter hinweg einzahlt, und sorgt dafür, dass das gesetzliche Monatslimit nicht durch das Verteilen auf mehrere Casinos ausgehebelt werden kann.

Konkret bedeutet das: Es gilt ein anbieterübergreifendes Einzahlungslimit von maximal 1.000 € pro Kalendermonat, dessen Einhaltung über die Limitdatei des Systems LUGAS sichergestellt wird. Diese Grenze ist nicht pro Casino gedacht, sondern für dich als Person über sämtliche legalen Anbieter zusammen. Wer bei einem Casino 700 € einzahlt, hat im selben Monat bei jedem anderen lizenzierten Anbieter nur noch 300 € übrig. Das ist der eigentliche Hebel des Spielerschutzes, und die Paysafecard ändert daran exakt gar nichts. Auch wenn du mit zehn Vouchern zu je 100 € hantierst, zählt am Ende die Summe gegen dein Monatslimit.

Beispielrechnung: Wie sich das Monatslimit füllt

Angenommen, ein Spieler nutzt im Laufe eines Monats drei verschiedene lizenzierte Casinos. Bei Casino 1 zahlt er über zwei Paysafecard-Codes 400 € ein. Bei Casino 2 kommen 350 € dazu, bei Casino 3 noch einmal 200 €.

400 € + 350 € + 200 € = 950 € verbraucht.

Verbleibend bis zur Grenze: 1.000 € minus 950 € ergibt 50 €. Der nächste Versuch, bei irgendeinem legalen Anbieter mehr als 50 € einzuzahlen, wird systemseitig abgelehnt, unabhängig davon, wie viel Guthaben noch auf seinen Codes liegt. Erst im neuen Kalendermonat steht das volle Limit wieder zur Verfügung.

Diese Rechnung zeigt, warum "Paysafecard Casino ohne Limit" als Suchbegriff zwar populär, aber im legalen Markt schlicht ein Widerspruch in sich ist. Ein Anbieter, der dir mehr als 1.000 € im Monat erlaubt, hält sich nicht an LUGAS und damit nicht an die deutschen Regeln. Das ist kein Komfortmerkmal, sondern ein Warnsignal.

Neben dem Geldlimit greift eine zeitliche Schutzregel, die ebenfalls oft übersehen wird: Bei Online-Automatenspielen gilt eine Pflicht-Spielpause von fünf Minuten nach 60 Minuten ununterbrochenen Spielens. Auch dieser Mechanismus ist gesetzlich vorgeschrieben und vom Zahlungsmittel völlig unabhängig.

Die Unterscheidung zwischen Produktlimit und LUGAS-Limit ist so zentral, dass ihr ein eigener Beitrag gewidmet ist, der zeigt, wie sich das Produktlimit der Paysafecard und das gesetzliche Monatslimit sauber trennen lassen, inklusive der Frage, wie eine Anhebung über die Verifizierungsstufen funktioniert. Für den Überblick reicht die Faustregel: Das Produktlimit betrifft die Karte, das 1.000-Euro-Limit betrifft dich, und nur das zweite ist Gesetz.

Der Weg rein ist nicht der Weg raus

Hier zerplatzt die schönste Illusion der Prepaid-Welt. Viele gehen selbstverständlich davon aus, dass Gewinne den gleichen Weg zurücknehmen, den die Einzahlung genommen hat, also zurück auf die Paysafecard. In der Regel ist das nicht möglich, und der Grund ist kein technischer, sondern ein rechtlicher.

Die Karte ist als anonymes Einzahlungsmittel konzipiert, ein Voucher eben, kein Auszahlungskonto. Würde ein Casino Gewinne auf einen anonym gekauften Code zurückbuchen, entstünde genau die Lücke, die die Geldwäscheprävention schließen soll: Geld könnte ohne nachvollziehbaren Empfänger das System verlassen. Deshalb verlangt der legale Markt, dass Auszahlungen auf einen Weg laufen, der auf deinen eigenen Namen registriert ist.

KYC — die Abkürzung steht für "Know Your Customer", also die gesetzliche Pflicht des Anbieters, die Identität seiner Kunden zu kennen und zu prüfen. Spätestens bei der Auszahlung greift sie immer, weil das Casino nachweisen muss, an wen es zahlt. Eine Auszahlung an einen unverifizierten, anonymen Empfänger ist im regulierten Markt ausgeschlossen.

In der Praxis bedeutet das: Gewinne werden meist per Banküberweisung oder über ein E-Wallet ausgezahlt, und in beiden Fällen muss das Empfängerkonto verifiziert auf dich laufen. Der zweite gängige Weg führt über das myPaysafe-Konto, das anders als die reine Karte ein vollwertiges, auf einen Namen registriertes Konto ist. Auf einem solchen Konto sind allerdings auch Grenzen gesetzt: Das maximal erlaubte Guthaben auf einem myPaysafecard-Konto beträgt 5.000 €, ein jährliches Transaktionslimit existiert dagegen nicht. Wer also größere Gewinne erzielt, stößt mit dem Wallet-Weg an eine Obergrenze und muss ohnehin auf die Bank ausweichen.

Die zentrale Konsequenz für die Planung: Kläre den Auszahlungsweg, bevor du einzahlst, nicht erst, wenn der Gewinn da ist. Wenn du nur einen anonymen Voucher hast und kein verifiziertes Konto, kannst du zwar einzahlen und spielen, aber im Erfolgsfall nicht ohne Weiteres auszahlen. Die Verifizierung holst du dann unter Zeitdruck nach, was unnötig stressig ist. Eine vorbereitete, verifizierte Auszahlungsmethode erspart diesen Engpass.

Aus dieser Logik folgt auch, dass die oft gesuchte "Sofort-Auszahlung" über die Paysafecard im Wortsinn nicht existiert. Was schnell geht, ist die Einzahlung. Die Auszahlung durchläuft die Verifizierung und die internen Prüfprozesse des Casinos und braucht entsprechend Zeit, egal wie zügig die Einzahlung war. Wer mit der Erwartung antritt, Gewinne so unmittelbar zurückzubekommen, wie er eingezahlt hat, wird enttäuscht, und das liegt an der Struktur des Verfahrens, nicht an einem trägen Anbieter.

Warum der direkte Rückweg auf die Karte konkret blockiert ist, welche Alternativen im Detail greifen und wie lange die einzelnen Wege dauern, beleuchtet ein eigener Beitrag dazu, warum es bei der Paysafecard-Auszahlung keinen Direktweg gibt. Für den Überblick bleibt die Kernregel: Eingezahlt wird mit der Karte, ausgezahlt wird auf deinen Namen.

Das Kleingedruckte, das ausgerechnet die Paysafecard ausschließt

Es gibt eine Ironie, die viele Prepaid-Nutzer überrascht: Ausgerechnet die Karte, mit der man besonders kontrolliert spielt, ist oft vom Willkommensbonus ausgeschlossen. Wer also einen Bonus mitnehmen will, sollte vorher in die Bedingungen schauen, statt sich hinterher zu wundern.

Der Grund ist wieder die Mechanik. Boni sind für Casinos ein Marketinginstrument, das sich rechnen muss, und sie sind häufig an Bedingungen geknüpft, die sich mit anonymen Prepaid-Einzahlungen schlecht vertragen. Bei E-Wallets und Prepaid-Methoden schließen Anbieter deshalb regelmäßig den Bonus aus, weil sich solche Aktionen sonst leichter missbrauchen ließen. Das ist kein Nachteil speziell der Paysafecard, sondern eine branchenübliche Klausel, die für eine ganze Gruppe von Zahlungsmethoden gilt.

Um die Begriffe einzuordnen, ohne sie als Verkaufsargument zu verwenden: Ein Bonus ist im Kern zusätzliches Spielguthaben oder eine Anzahl von Freispielen, die das Casino bei einer Einzahlung obendrauf gibt. Der Haken steckt im sogenannten Umsatz, dem Wagering. Damit ist gemeint, wie oft der Bonusbetrag eingesetzt werden muss, bevor daraus ein auszahlbarer Gewinn werden kann.

So funktioniert eine typische Umsatzbedingung als reines Rechenobjekt: Angenommen, ein Bonus von 50 € ist mit einer Umsatzanforderung von 30 verbunden. Dann muss der Spieler 50 € mal 30, also 1.500 € an Einsätzen tätigen, bevor er sich etwaige Gewinne aus diesem Bonus auszahlen lassen darf. Diese Zahl steht in keinem Verhältnis zum gefühlten "Geschenk" und ist der Grund, warum Boni rechnerisch selten so großzügig sind, wie sie wirken.

Wichtig ist, dieses Wissen richtig einzuordnen. Ich beschreibe hier, wie Boni mechanisch funktionieren, nicht, welcher Bonus sich lohnt oder wo du ihn holen solltest. Diese Unterscheidung ist mehr als eine Formalität: Ein Bonus mit hoher Umsatzanforderung kann dazu verleiten, deutlich mehr zu spielen, als ursprünglich geplant war, und untergräbt damit genau die Budgetkontrolle, für die viele die Paysafecard überhaupt erst wählen. Wer prepaid und diszipliniert spielt, sollte sich gut überlegen, ob ein bonusbedingter Mehrumsatz zu diesem Ansatz passt.

Welche Bonustypen es gibt, wie sich die Ausschlussklauseln für Prepaid-Methoden im Detail lesen und wie Umsatzbedingungen vollständig durchgerechnet werden, vertieft ein eigener Beitrag dazu, wie Boni bei einer Paysafecard-Einzahlung tatsächlich funktionieren. Für den Überblick gilt: Der Bonus ist ein Vertrag mit Bedingungen, kein Geschenk, und die Paysafecard steht oft außen vor.

Gebührenfrei ist nicht dasselbe wie kostenlos

"Die Einzahlung ist gebührenfrei" lese ich auf fast jeder Seite, und es stimmt sogar meistens, nur ist es die halbe Wahrheit. Die Einzahlung im Casino kostet in der Regel nichts. Die Karte selbst kann dich trotzdem Geld kosten, wenn du sie liegen lässt.

Konkret erhebt Paysafecard ab dem 31. Tag nach Kauf beziehungsweise nach zwölf Monaten Inaktivität eine monatliche Gebühr von etwa 3 €, die direkt vom Restguthaben abgezogen wird. Wer also einen Voucher kauft, einen Teil verspielt und den Rest vergisst, sieht das Guthaben über die Monate schrumpfen. Das ist keine versteckte Falle, sondern steht in den Bedingungen, wird aber in den werblichen "kostenlos"-Versprechen konsequent verschwiegen. Mein praktischer Rat aus Jahren der Beobachtung: Kaufe Voucher in Beträgen, die du tatsächlich einsetzt, und lass keine Restguthaben über Monate brachliegen.

Beim Thema Sicherheit lohnt der Blick auf das größere Bild der Zahlungslandschaft. Nach der EHI-Studie "Online-Payment 2025" baute PayPal seinen Anteil auf 28,5 Prozent aus, gefolgt vom Rechnungskauf mit 25,8 Prozent, der Lastschrift mit 17,3 Prozent und Kredit- sowie Debitkarten mit 12,3 Prozent. Prepaid-Methoden tauchen in dieser Aufstellung kaum auf, und genau darin liegt für sicherheitsbewusste Spieler ihr Reiz: Die Paysafecard überträgt dem Casino keinerlei Bankdaten, weil schlicht keine vorhanden sind, die übertragen werden könnten. Ein Datenleck beim Anbieter kann deine Karten- oder Kontodaten nicht kompromittieren, wenn du sie nie herausgegeben hast.

Die Paysafecard schützt vor genau einem Risiko sehr gut und vor einem anderen gar nicht. Gegen den Diebstahl deiner Bankdaten beim Casino ist sie nahezu immun. Gegen das Ausspähen des 16-stelligen PIN durch Betrüger, etwa über gefälschte Gewinnversprechen, ist sie genauso verwundbar wie Bargeld: Wer den Code kennt, hat das Geld.

Es hilft, die Methode im Verhältnis zu anderen Prepaid- und E-Wallet-Optionen einzuordnen, und zwar nach Eigenschaften, nicht nach Anbietern.

| Eigenschaft | Prepaid-Voucher | E-Wallet |

|---|---|---|

| Bankdaten ans Casino | keine | keine direkt, aber Konto verknüpft |

| Auszahlung zurück möglich | in der Regel nein | häufig ja, auf verifiziertes Konto |

| Konto nötig für hohe Beträge | ja, ab dem Produktlimit | immer |

| Inaktivitätsgebühr möglich | ja, ca. 3 € monatlich | je nach Anbieter selten |

| Harte Budgetgrenze durch Bargeldkauf | ja | nein |

Diese Gegenüberstellung macht den Charakter der Karte deutlich: Sie ist ein Werkzeug für kontrollierte, anonyme Einzahlung, nicht für flexibles Geldmanagement in beide Richtungen. Wer das versteht, nutzt ihre Stärke und vermeidet die Gebührenfalle, die nur entsteht, wenn man die Karte wie ein Sparkonto behandelt.

Wie aus Bargeld eine harte Budgetgrenze wird

Die ehrlichste Stärke der Paysafecard hat nichts mit Anonymität zu tun und alles mit Disziplin. Wer Bargeld in einen Voucher verwandelt, kann genau diesen Betrag verspielen und keinen Cent mehr. Es gibt keine Karte, die im Eifer des Gefechts noch einmal nachgeladen wird, keinen Dispokredit, der sich heimlich öffnet. Diese physische Grenze ist ein Schutzmechanismus, den kein digitales Limit so unmittelbar erreicht.

Das ist mehr als eine nette Theorie, und der Rahmen drumherum ist beeindruckend dokumentiert. Das bundesweite Spielersperrsystem OASIS verzeichnete 2025 mehr als 5,2 Milliarden Abfragen durch Glücksspielanbieter, umgerechnet rund 432 Millionen pro Monat, ein Höchststand seit Einführung des Systems. Jede einzelne dieser Abfragen ist ein Moment, in dem ein lizenzierter Anbieter prüft, ob ein Spieler gesperrt ist, bevor er ihn spielen lässt. Diese Maschinerie existiert nur im legalen Markt, und sie ist der Grund, warum die Wahl eines GGL-Anbieters und nicht das Zahlungsmittel über den realen Schutz entscheidet.

5,2 Mrd.

OASIS-Abfragen im Jahr 2025

367.000

aktive Spielersperren

44.080

Panikbutton-Sperren in einem Monat

Die Zahlen dahinter erzählen eine klare Entwicklung. Die OASIS-Sperrdatei umfasste 2025 rund 367.000 aktive Spielersperren, dazu etwa 9.000 Veranstalter mit rund 41.000 Betriebsstätten, die an das System angeschlossen sind. Noch 2020 waren bundesweit erst circa 47.000 Personen gesperrt; mit der Einführung von OASIS im Juli 2021 wuchs die Zahl binnen vier Jahren auf über 300.000. Das ist keine Explosion des Spielproblems, sondern die Sichtbarmachung eines vorher zersplitterten Systems unter einem einheitlichen Dach. Das zuständige Regierungspräsidium Darmstadt ordnet diese Entwicklung so ein, dass die Zahlen zeigten, das etablierte Spielersperrsystem werde weiterhin intensiv genutzt und gut angenommen.

OASIS — das bundesweite, anbieterübergreifende Spielersperrsystem. Wer sich hier sperren lässt, ist bei allen lizenzierten Glücksspielanbietern in Deutschland gleichzeitig gesperrt. Die Sperre kann selbst beantragt oder durch einen Anbieter veranlasst werden und greift für mindestens ein Jahr.

Besonders aufschlussreich finde ich die Zahl zum Panikbutton, einem Element, das auf legalen Seiten jederzeit sichtbar sein muss. Im August 2025 wurden bundesweit 44.080 Kurzzeit-Sperren über diesen Button registriert, also 24-Stunden-Auszeiten, die Spieler selbst auslösen. Das ist gelebter Schutz im Moment der Überforderung: ein Klick, der das Spiel für einen Tag stoppt. Solche Mechanismen sind im Schwarzmarkt schlicht nicht vorhanden, und genau hier verbindet sich die Budgetdisziplin der Paysafecard mit dem institutionellen Schutz des legalen Marktes zu etwas Wirksamem.

Die Paysafecard ist ein hervorragendes Werkzeug zur Selbstbegrenzung, aber sie ersetzt keine Hilfe bei einem ernsten Problem. Wenn das Spielen sich nicht mehr wie eine bewusste Entscheidung anfühlt, sondern wie ein Zwang, sind das gesetzliche Limit und der Voucher-Kauf nicht genug. Dann sind die OASIS-Selbstsperre und die kostenlose Beratung der BZgA die richtigen Schritte. Glücksspiel kann süchtig machen, und diese Hilfsangebote existieren genau für diesen Fall.

Wer die Karte als Budgetinstrument einsetzt, kombiniert idealerweise drei Ebenen: die physische Grenze des gekauften Vouchers, das gesetzliche Monatslimit von 1.000 € über LUGAS und, falls nötig, die OASIS-Sperre als letzte Reißleine. Diese Staffelung vom freiwilligen Selbstmanagement bis zur harten Sperre ist der eigentliche Wert des regulierten Systems. Sie ist der Grund, warum ich Spielern, die ihr Budget im Griff behalten wollen, die Prepaid-Methode innerhalb eines lizenzierten Casinos als sinnvolles Werkzeug erkläre, niemals jedoch als Freifahrtschein. Das Werkzeug taugt nur so viel wie der Rahmen, in dem es benutzt wird, und dieser Rahmen heißt GGL-Lizenz.

Die Lizenzprüfung, die 30 Sekunden dauert

Nach all der Theorie kommt der Moment, in dem du vor einer konkreten Seite stehst und entscheiden musst. Die gute Nachricht: Die Prüfung ist schneller, als die meisten denken, wenn man weiß, wonach man sucht. Die schlechte: Die Mehrheit der Spieler macht sie nie.

Das Mengenverhältnis verdeutlicht, warum die Prüfung sich lohnt. Zum Stand Ende November 2025 führte die GGL-Whitelist im Lotterie-Segment neun aktive Betreiber mit 25 zugelassenen Online-Formaten, der lizenzierte Online-Poker-Markt umfasste fünf Anbieter mit sieben Plattformen, sämtlich auf Malta registriert. Das ist ein überschaubarer, definierter Kreis. Dem gegenüber registrierte die GGL allein 2024 insgesamt 858 deutschsprachige Glücksspielseiten von 212 Veranstaltern ohne Erlaubnis. Die Wahrscheinlichkeit, im Netz zufällig auf einen nicht lizenzierten Anbieter zu stoßen, ist also strukturell hoch, und kein Suchergebnis und keine Werbeanzeige garantiert dir Legalität.

Apropos Werbung: Die Aufsicht ist hier deutlich aktiver geworden. Die GGL setzte 2024 insgesamt 231 Untersagungsverfahren in Gang und prüfte über 1.700 Webseiten, und seit September 2024 dürfen über Google Ads nur noch lizenzierte Anbieter werben. Eine Anzeige in der Suchmaschine ist damit ein etwas besseres, aber kein hinreichendes Signal. Verlassen solltest du dich allein auf die offizielle Whitelist und die im Footer angegebene Lizenznummer.

Die Prüfung in fünf Schritten

- Im Seitenfooter nach der GGL-Lizenznummer suchen, die jeder legale Anbieter angeben muss.

- Diese Nummer mit der offiziellen Whitelist der Behörde abgleichen, statt dem Siegel auf der Seite zu vertrauen.

- Prüfen, ob ein anbieterübergreifendes Einzahlungslimit von 1.000 € pro Monat aktiv umgesetzt wird.

- Den jederzeit sichtbaren Panikbutton und den Verweis auf OASIS als Pflichtmerkmale lokalisieren.

- Kontrollieren, ob für die Auszahlung eine Verifizierung verlangt wird, denn ihr Fehlen ist ein Warnsignal.

Die letzte Zeile ist die wichtigste und zugleich die kontraintuitivste. Im illegalen Markt wird das Fehlen der Verifizierung als Vorteil verkauft, im legalen Markt ist ihr Vorhandensein der Beweis für Seriosität. Wer "ohne Verifizierung" sucht, sucht in Wahrheit nach einem Anbieter, der die deutschen Schutzregeln nicht einhält.

Vertrauenswürdige Merkmale

- Lizenznummer im Footer, die sich auf der GGL-Whitelist wiederfindet.

- Aktives 1.000-Euro-Monatslimit und sichtbarer Panikbutton.

- Verpflichtende Verifizierung spätestens vor der ersten Auszahlung.

Sofort misstrauisch werden bei

- Versprechen wie "ohne Limit", "ohne OASIS" oder "ohne Verifizierung".

- Lizenzangaben, die auf Curacao oder eine reine Briefkastenadresse verweisen.

- Druck durch zeitlich befristete Angebote, die zur sofortigen Einzahlung drängen.

Wer diese Prüfung zur Gewohnheit macht, hat das wichtigste Werkzeug dieser ganzen Nische in der Hand. Die Paysafecard ist dann nur noch die bequeme, kontrollierte Methode, mit der du in einem geprüften Umfeld einzahlst, und nicht mehr die trügerische Sicherheit, mit der sich viele in Wahrheit auf einen ungeprüften Anbieter verlassen.

Die Fragen, die mir am häufigsten gestellt werden

In acht Jahren wiederholen sich bestimmte Fragen so oft, dass ich sie hier gebündelt und knapp beantworte. Die meisten Missverständnisse lassen sich in zwei, drei Sätzen ausräumen.

Ist ein Online-Casino mit Paysafecard in Deutschland legal?

Ja, sofern der Anbieter eine GGL-Lizenz besitzt und auf der offiziellen Whitelist steht. Das Zahlungsmittel selbst macht eine Seite nicht legal, du kannst die Karte auch bei illegalen Anbietern einsetzen. Entscheidend ist allein die Lizenz des Casinos, nicht die Methode, mit der du einzahlst.

Kann man Casino-Gewinne direkt auf die Paysafecard auszahlen lassen?

In der Regel nein. Die Karte ist als anonymes Einzahlungsmittel konzipiert, während die Geldwäscheprävention für die Auszahlung einen Weg auf deinen eigenen Namen verlangt. Gewinne laufen daher meist über Banküberweisung oder ein verifiziertes myPaysafe-Konto, dessen maximales Guthaben bei 5.000 € liegt.

Welches Einzahlungslimit gilt bei Paysafecard im deutschen Casino?

Gesetzlich gilt ein anbieterübergreifendes Limit von maximal 1.000 € pro Kalendermonat, überwacht über das System LUGAS. Davon getrennt ist das Produktlimit der Karte selbst, das ohne verifiziertes Konto bei 50 € pro Zahlung liegt. Beide Grenzen existieren parallel, und das gesetzliche Limit lässt sich durch kein Casino umgehen.

Braucht man für Paysafecard-Einzahlungen ein myPaysafe-Konto?

Für kleine Beträge bis 50 € pro Zahlung reicht die reine Karte. Für höhere Einzahlungen und für die spätere Auszahlung führt kein Weg an einem verifizierten myPaysafe-Konto oder einer anderen verifizierten Methode vorbei, weil legale Casinos ohnehin eine Identitätsprüfung verlangen.

Fallen bei der Paysafecard-Einzahlung im Casino Gebühren an?

Die Einzahlung im Casino ist meist gebührenfrei. Die Karte selbst kann jedoch kosten: Paysafecard zieht ab dem 31. Tag nach Kauf beziehungsweise nach zwölf Monaten Inaktivität eine monatliche Gebühr von etwa 3 € vom Restguthaben ab. Wer Voucher passend kauft und zügig einsetzt, vermeidet das.

Wie anonym ist die Paysafecard im lizenzierten Casino wirklich?

Anonym gegenüber deiner Bank, aber nicht gegenüber dem Casino. Die Karte überträgt keine Bankdaten, doch spätestens bei der Auszahlung greift die KYC-Pflicht, und dann muss der Anbieter deine Identität kennen. Vollständige Anonymität gegenüber einem legalen Casino gibt es nicht, sie wäre mit den deutschen Regeln unvereinbar.

Gibt es einen Bonus speziell für Paysafecard-Einzahlungen?

Selten, und oft ist es umgekehrt: Prepaid-Methoden wie die Paysafecard sind häufig vom Willkommensbonus ausgeschlossen. Boni sind an Umsatzbedingungen geknüpft, die sich mit anonymen Einzahlungen schlecht vertragen, weshalb Anbieter sie für diese Methodengruppe regelmäßig ausnehmen. Ein Blick in die Bonusbedingungen vor der Einzahlung klärt das.

Glücksspiel kann süchtig machen. Die hier beschriebenen Mechanismen erklären, wie das System funktioniert, sie sind keine Aufforderung zum Spielen. Wer das Gefühl hat, die Kontrolle zu verlieren, findet bei der kostenlosen BZgA-Beratung und über die OASIS-Selbstsperre Unterstützung.

Was vom Mythos der anonymen Karte übrig bleibt

Wenn ich diesen Leitfaden auf einen Gedanken eindampfen müsste, dann diesen: Die Paysafecard ist ein gutes Werkzeug, aber sie ist nur ein Werkzeug. Sie schützt deine Bankdaten, sie zwingt dich durch den Bargeldkauf zu einer harten Budgetgrenze, und sie funktioniert technisch reibungslos. Was sie nicht kann, ist die Dinge ersetzen, auf die es im deutschen Markt wirklich ankommt: die Lizenz, die Verifizierung und die gesetzlichen Schutzmechanismen.

Drei Halbwahrheiten habe ich unterwegs zerlegt. Erstens die vermeintliche Anonymität, die gegenüber der Bank existiert, gegenüber dem lizenzierten Casino aber an der KYC-Pflicht endet. Zweitens das angebliche Fehlen von Limits, dem das anbieterübergreifende 1.000-Euro-Monatslimit über LUGAS entgegensteht, das kein Anbieter und kein Voucher umgehen kann. Drittens die Idee, das Geld nehme einfach den Weg zurück, den es gekommen ist, während die Auszahlung in Wahrheit auf einen verifizierten Weg auf deinen Namen führt.

Der eigentliche Schutz liegt nicht im Zahlungsmittel, sondern im Rahmen. Ein System mit 367.000 aktiven Sperren, einem jederzeit erreichbaren Panikbutton und einer harten monatlichen Obergrenze ist kein Hindernis, sondern das, was den legalen Markt vom Schwarzmarkt unterscheidet. Die Karte wird in diesem Rahmen zu dem, was sie sein sollte: eine kontrollierte, bankferne Methode, mit der disziplinierte Spieler genau so viel einsetzen, wie sie vorher entschieden haben.

Prüfe immer zuerst die GGL-Lizenz, dann das Zahlungsmittel. Behandle die Paysafecard als Budgetwerkzeug mit fester Obergrenze, nicht als Sparkonto. Und betrachte die gesetzlichen Limits nicht als Einschränkung, sondern als den Schutz, der dich im legalen Markt überhaupt erst absichert. Glücksspiel kann süchtig machen, und Hilfe gibt es über die BZgA und OASIS.